Lainsäädännön hallinnollisen taakan mittaamisen on olemassa lukuisia erilaisia menetelmiä. Tällä hetkellä käytetyin hallinnollisen taakan laskentamalli on ns. SCM-menetelmä eli standardikustannusmenetelmä. Menetelmää käyttävät niin Euroopan komissio kuin useimmat EU-jäsenvaltiot.

SCM-menetelmän tavoitteena on tarjota yksinkertaistettu ja yhdenmukainen malli arvioida lainsäädännöstä yrityksille syntyviä hallinnollisia kustannuksia. Vaikka SCM-menetelmä on kehitetty nimenomaan yritysten hallinnollisen taakan ja kustannusten mittaamiseen, voidaan sitä soveltaa myös kansalaisten ja viranomaisten taakan mittaukseen.

SCM-menetelmä tarjoaa käytännönläheisen lähestymistavan mittaamiseen, ja sen avulla saatavat tulokset ovat vertailukelpoisia eri toimialoilla.SCM-menetelmän avulla voidaan tarkastella erilaisille ja -kokoisille yrityksille lainsäädännöstä syntyvää taakkaa.

Hallinnollisen taakan mittaaminen

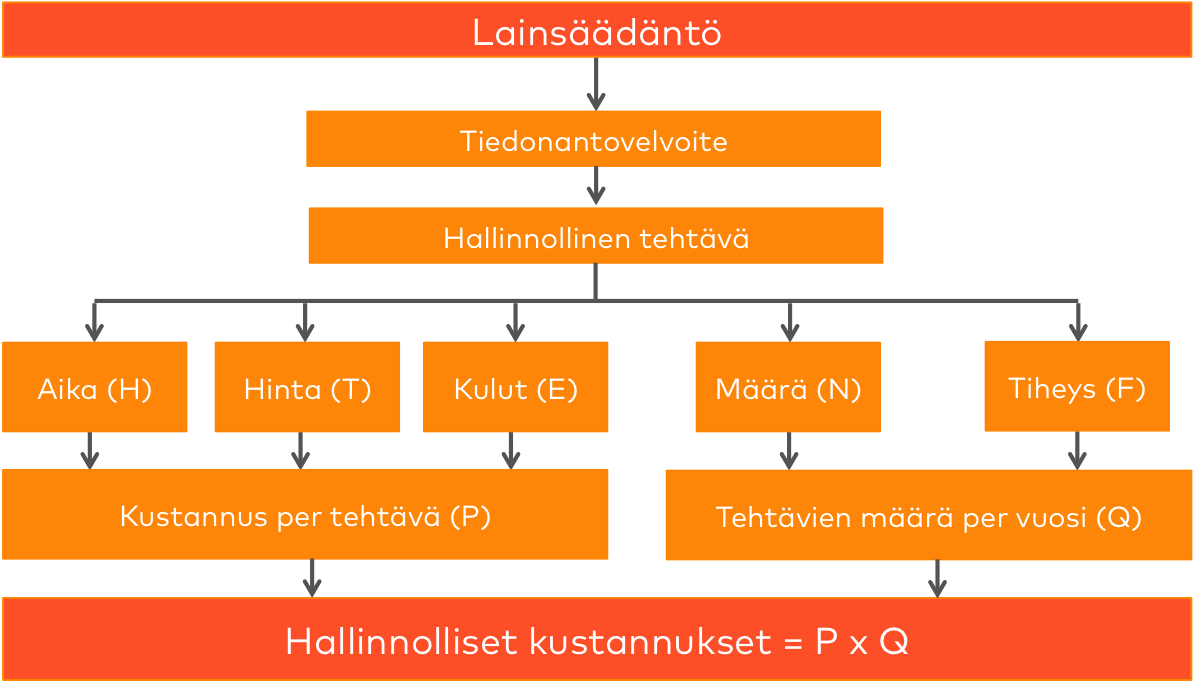

SCM-menetelmässä hallinnollisen taakan mittaaminen käynnistyy tiedonantovelvoitteiden kartoituksella. Kartoituksessa tunnistetaan tarkastelun kohteena olevassa lainsäädännössä yrityksille määrätyt tiedonantovelvoitteet sekä niiden edellyttämät hallinnolliset tehtävät. Tiedonantovelvoitteet ovat tietoja, joita yritysten on lain mukaan toimitettava viranomaisille tai kolmansille tahoille. Tiedonantovelvoitteet luovat yrityksille erilaisia hallinnollisia tehtäviä tiedonantovelvoitteissa vaaditun tiedon tuottamiseksi. Nämä voivat olla esimerkiksi tiedon hakemista ja tuottamista, kaavakkeiden täyttämistä, tiedon muokkaamista jne.

Hallinnollisten kustannusten laskenta tehdään SCM-menetelmässä arvioimalla yritysten lainsäädännön velvoitteiden täyttämiseen käyttämää aikaa ja sen aiheuttamia kustannuksia seuraavassa esitetyn laskentaperiaatteen mukaisesti.

Määrä (N) kuvaa niiden yritysten määrää, joita tietty tietovaatimus koskee. Tiheys (F) eli frekvenssi kertoo sen, miten usein tietty toimenpide toteutetaan vuosittain. Tiedon tuottamiseen vaaditaan yrityksessä erilaisia toimenpiteitä. Ajalla (H) tarkoitetaan yksittäisen hallinnollisen toimenpiteen suorittamiseen käytettyä aikaa. Näiden toimenpiteiden hinta muodostuu SCM-mallissa tuntihinnasta (T), jossa otetaan huomioon palkkakustannukset lisättynä yleishallinnon kuluilla sekä mahdollisista ulkoisista kuluista (E).

Tieto kuhunkin tiedonantovelvoitteeseen kuluvasta ajasta ja ulkoisista kustannuksista kerätään yritys- ja asiantuntijahaastatteluin. Tämä aika standardoidaan haastatteluhavaintoihin ja asiantuntija-arvioihin perustuen. Standardointi tarkoittaa työvaihetta, jossa haastatteluaineistosta tunnistetaan asiantuntija-arvioina ns. normaalitehokkaan yrityksen tiedonantovelvoitteen suorittamiseen käyttämä aika. Standardointi ei siis tarkoita keskiarvojen laskemista.

Hallinnolliset kustannukset ja hallinnollinen taakka

On tärkeää huomata, että kaikki hallinnolliset kustannukset eivät ole hallinnollista taakkaa, sillä yritykset keräävät ja säilyttävät tietoja myös oman liiketoimintansa tarpeisiin. Sitä osaa hallinnollisista kustannuksista, jotka yrityksille aiheutuisi ilman lainsäädäntöäkin, kutsutaan tavanomaisiksi liiketoiminnan kustannuksiksi (ns. business-as-usual -kustannukset, BAU).

SCM -menetelmän tarkoituksena ei ole tuottaa tilastollisesti päteviä mittaustuloksia, vaan pieniin näytteisiin perustuvia arvioita yrityksille syntyvistä kustannuksista. Menetelmässä asiantuntijat arvioivat haastatteluaineistojen perusteella sitä, millainen aika ns. normaalitehokkaalla yrityksellä kuluu tiedonantovelvoitteen vaatimien hallinnollisten aktiviteettien toteuttamiseen.